Svaki peti kredit u Srbiji je problematičan što znači da svaki peti dužnik kasni sa otplatom glavnice ili kamate banci više od devedeset dana. Prema podacima MMF-a, nivo problematičnih kredita u Srbiji rastao je od početka ekonomske krize da bi polovinom 2015. dostigao učešće od jako visokih 22,8 odsto što je Srbiji obezbedilo neslavnu lidersku poziciju u Evropi.

Visok nivo problematičnih kredita svedoči o stanju srpske privrede. U isto vreme ilustruje kreditni rejting domaćih banaka koje zbog ovih kredita moraju ogromna sredstva da izdvoje za pokrivanje rizičnih zajmova, umesto da ih ponude privredi. Time troškovi banaka rastu, a samim tim smanjuju se šanse da banke ponude građanima i privredi jeftinije zajmove.

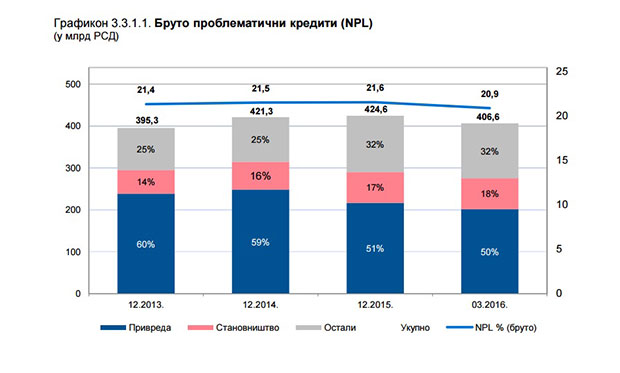

Premijer je s punim pravom u ekspozeu označio rešavanje problematičnih kredita kao prioritet nove vlade jer je to najveći problem bankarskog sektora. Kad je reč o smanjenju udela ovih zajmova u ukupnim kreditima, Vučić je u pravu. Negativan trend je zasad zaustavljen jer je udeo zajmova u docnji dužoj od tri meseca smanjen od momenta usvajanja strategije za rešavanje problematičnih kredita sa 22,8 odsto na 21,6 odsto na kraju 2015. godine. Zatim je u prvom tromesečju ove godine usledilo dodatno snižavanje na 20,9 odsto na kraju marta 2016, navodi MMF u

izveštaju nakon zaključene četvrte i pete revizije aranžmana iz predostrožnosti sa Vladom Srbije.

“Na dan 31.3.2016. godine ukupni bruto problematični krediti bankarskog sektora su iznosili 406,6 mlrd.dinara, pri čemu je učešće stranih banaka iznosilo 74,6 odsto (kao i 80,6 odsto u ukupnim bruto kreditima bankarskog sektora)”, navela je Narodna banka Srbije u odgovorima Istinomeru.

Na našu molbu da nam dostavi novije podatke (koji nisu još zvanično objavljeni), NBS je navela da je trend smanjenja nastavljen i nakon marta, i da je na kraju jula 2016. godine na problematične kredite otpadalo 19,61 odsto.

Ako se vratimo na premijerovu izjavu, matematika pokazuje da su problematični krediti zaista smanjeni od jula 2015. godine do jula 2016. i to 3,2 procentna poena (sa 22,8 na 19,6) što je čak i više nego što je premijer rekao u skupštini početkom avgusta (on je verovatno imao informaciju aktuelnu u tom trenutku koja se odnosila na trend početkom ili polovinom jula). S obzirom da zvanični podaci pokazuju da značajan trend smanjenja zaista postoji, premijeru ocena istina.

Međutim, Istinomer ukazuje na dva momenta koja relativizuju premijerov optimizam kad je reč o ovom problemu. Prvo, nivo kredita je smanjen najviše zahvaljujući aktivnostima stranih banaka koje su uspele da naplate deo kredita ili su prodale kredite specijalizovanim fondovima. U isto vreme kod državnih banaka je nivo problematičnih kredita povećan. I drugo, kako upozoravaju stručnjaci – Vučić se prerano raduje očekujući dalji pad ovih kredita jer je u igri još nekoliko ozbiljnih faktora koji bi mogli da preokrenu postojeći pozitivni trend.

Narodna banka srbije: Struktura problematičnih kredita / PrintScreen

Gledano po sektorima, i dalje se najveći deo problematičnih kredita odnosi na preduzeća, mada se njihovo učešće smanjuje sa 46,7 odsto na kraju decembra, na 45,2 na kraju marta ove godine, objavila je NBS. Gledano nominalno u dinarima, nivo problematičnih kredita privredi na kraju marta 2016. godine iznosi 183,7 milijardi dinara i manji su za 14,6 milijardi dinara (za 7,3 odsto) u odnosu na kraj prethodnog tromesečja. Sa druge strane, treba reći da je u istom periodu, 9,6 milijardi kredita kompanija postalo problematično. Osnovni razlog smanjenja problematičnih kredita kod kompanija su delimična ili potpuna naplata kredita i prodaja kredita specijalizovanim kompanijama, ocenjuje se u izveštaju Narodne banke “Bankarski sektor u Srbiji – Izveštaj za prvo tromesečje 2016”, objavljenom u junu.

Na drugom mestu po učešću slede pravna lica u stečaju čiji je nivo problematičnih kredita porastao sa 26,5 odsto na 26,8 odsto. Učešće građana koji duže od tri meseca kasne u otplati kredita od kraja 2015. do kraja marta povećalo se takođe sa 17,3 odsto na 18,1 odsto. Gledano u dinarima, problematični krediti građanima povećali su se neznatno za 0,2 odsto na 88,3 miliajrde dinara na kraju marta. Rast su zabeležili stambeni i gotovinski krediti, dok su smanjenje imali potrošački i krediti po kreditnim karticama.

Ono što je zanimljivo, a na šta ukazuje MMF, najveći doprinos smanjenju problematičnih kredita, čak 98 odsto, dale su strane banke, dok se u državnim bankama nivo problematičnih kredita čak povećao. Na pitanje Istinomera u kojim to državnim bankama je povećan nivo ovih kredita i šta je razlog, NBS nije mogla da odgovori.

“Što se tiče podataka o pojedinačnim bankama, nismo u mogućnosti da Vam izađemo u susret jer se podaci, osim onih koji se nalaze na internet stranicama NBS, po pojedinačnim bankama ne objavljuju”, navodi se u pisanom odgovoru.

Boško Živković, profesor na više predmeta o bankarstvu i finansijskim tržištima na Ekonomskom fakultetu u Beogradu, ocenjuje za Istinomer da je rano još uvek za veliki optimizam budući da trend snižavanja problematičnih kredita nije stabilizovan. Kako kaže, može se desiti da se kasnije aktiviraju drugi faktori rasta problematičnih kredita. Prvi faktor je privreda EU, za koju je vezana izvozna prerađivačka industrija Srbije. Drugim rečima, potencijalni potresi u EU usporili bi izvoz iz Srbije što bi se odrazilo na ekonomske performanse tih preduzeća. Drugi faktor koji bi mogao da doprinese rastu kredita u docnji dužoj od tri meseca je valutni rizik tj. nagle promene kursa u Srbiji.

“Preduzeća imaju obaveze prema bankama u stranoj valuti. Sa promenom kursa vrednost obaveza raste, a ukoliko prihodi preduzeća u stranoj valuti nisu dovoljni, onda preduzeće ulazi u problem vraćanja kredita”, objašnjava Živković.

Na pitanje Istinomera kako tumači veću ažurnost stranih banaka u rešavanju problematičnih kredita, on objašnjava da je reč o razlikama u strukturi upravljanja. Naime, domaće banke imaju manje efikasno upravljanje, a naročiti problem je upravljanje rizicima, kaže Živković dodajući da domaće banke imaju problem i sa kreditiranjem povezanih lica.

“Domaće banke nemaju pristup povoljnim izvorima finansiranja, mislim na depozite sa niskim kamatnim stopama, kakve imaju strane banke. Zato je njihova sposobnost da održavaju kvalitet svog kreditnog portfolia značajno manja”, navodi profesor Ekonomskog fakulteta.